¿Qué es el Drawback o la Restitución de Derechos Arancelarios?

El Drawback es el régimen aduanero que permite obtener la devolución de un porcentaje del valor FOB (saldo a favor del beneficiario) gracias a la restitución total o parcial de los derechos arancelarios que hayan gravado la importación de insumos que son incorporados o consumidos en la producción de los bienes exportados. Desde el 2019 hasta este año 2024, la tasa del Drawback es del 3%, remarcando que su significado radica en facilitar la competitividad de los exportadores.

De esta manera, un ejemplo de drawback en Perú sería una empresa que importa materias primas, paga los aranceles correspondientes y, al exportar los productos finales, solicita la devolución de esos aranceles, permitiéndole así aprovechar los beneficios arancelarios que este régimen ofrece. Para la determinación del valor FOB sujeto a restitución se incluye: costos de producción, utilidad, costos de embalaje, gasto de transporte interno, gasto de agente de aduana, gastos de carga y de manipuleo. En cambio, no se incluye las comisiones y cualquier otro gasto deducible en el resultado final de la operación de exportación (intereses por el pago diferido, inspección, gastos de corretaje, cánones, regalías, gastos posteriores a la exportación y otros gastos).

Revisa la última modificación del procedimiento del Drawback aquí

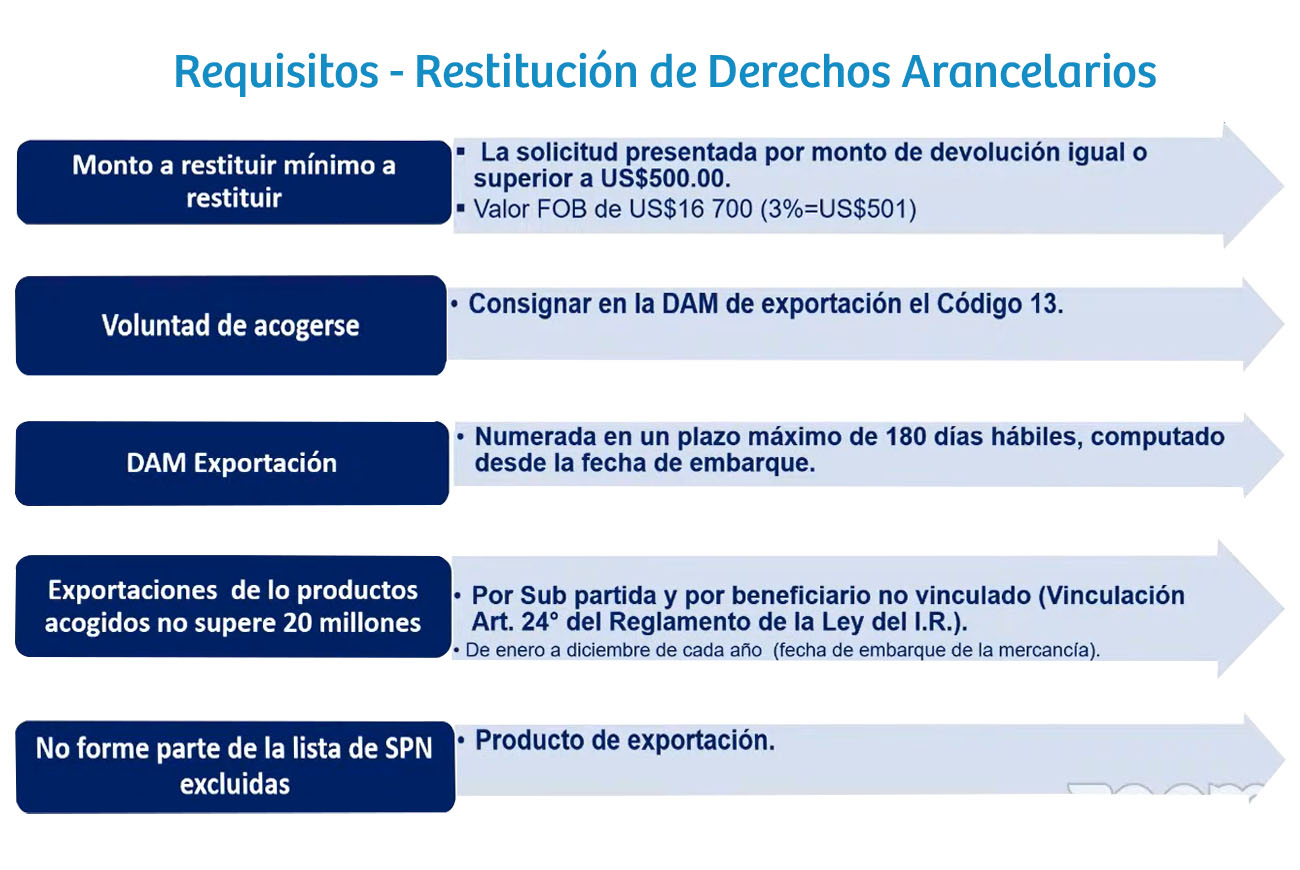

Las solicitudes de restitución del Drawback deben presentarse dentro de un plazo máximo de 180 días hábiles contados desde la fecha de término del embarque, y aplican únicamente para montos mayores a US$ 500. El beneficio se otorgará hasta un límite de US$ 20 millones anuales en exportaciones de productos por subpartida arancelaria (SPA) y por cada empresa exportadora no vinculada, siempre que los insumos utilizados hayan sido importados en un periodo no mayor a 36 meses previos a la exportación. Cabe señalar que no serán elegibles aquellas exportaciones que incluyan insumos importados bajo regímenes aduaneros suspensivos, exoneraciones arancelarias, franquicias especiales u otros mecanismos de devolución o suspensión de derechos e impuestos aduaneros.

En resumen, el Drawback, también conocido como draw back o régimen de restitución de derechos arancelarios, es un mecanismo clave para la competitividad exportadora en el Perú, ya que permite recuperar el 3% del valor FOB por los aranceles pagados en la importación de insumos incorporados en bienes exportados. Su significado en comercio exterior radica en aliviar costos y mejorar márgenes para las empresas exportadoras, especialmente cuando importan materias primas, pagan los aranceles correspondientes y luego, al exportar el producto final, solicitan la devolución de dichos derechos. Para calcular el valor FOB sujeto a restitución se consideran costos de producción, utilidad, embalaje, transporte interno, agente de aduanas, carga y manipuleo; mientras que se excluyen gastos como comisiones, intereses, inspecciones, corretajes, cánones y regalías, así como cualquier costo posterior a la exportación.

Requisitos para acceder al Drawback

Requisitos para el beneficiario del Drawback

El beneficiario del Drawback debe ser una persona natural o jurídica constituida en el Perú, la cual produzca directamente o por encargo (factura de servicio a un tercero) el bien exportado. Además, debe cumplir con los siguientes tres requisitos: (1) estar inscrito en el RUC, y no tener la condición de “no habido”; (2) contar con clave SOL; y (3) contar con una cuenta corriente o cuenta de ahorro del sistema financiero nacional, la cual se encuentre vigente en moneda nacional y esté registrada con el número de CCI (Código de Cuenta Interbancaria) en el portal de la SUNAT.

Manifestación de voluntad. Se debe consignar en la declaración de exportación el código 13, así se manifesta la voluntad de acogerse al Drawback.

Requisitos - Restitución de Derechos Arancelarios - Gremio de Comercio Exterior - XCOM de la Cámara de Comercio de Lima

Requisitos respecto a los insumos importados

Los insumos importados deben de haber sido adquiridos por una de las siguientes tres modalidades: (1) importados directamente por la empresa exportadora beneficiaria del Drawback; (2) importada por terceros; y (3) como mercancías elaboradas con insumos importados de proveedores locales.

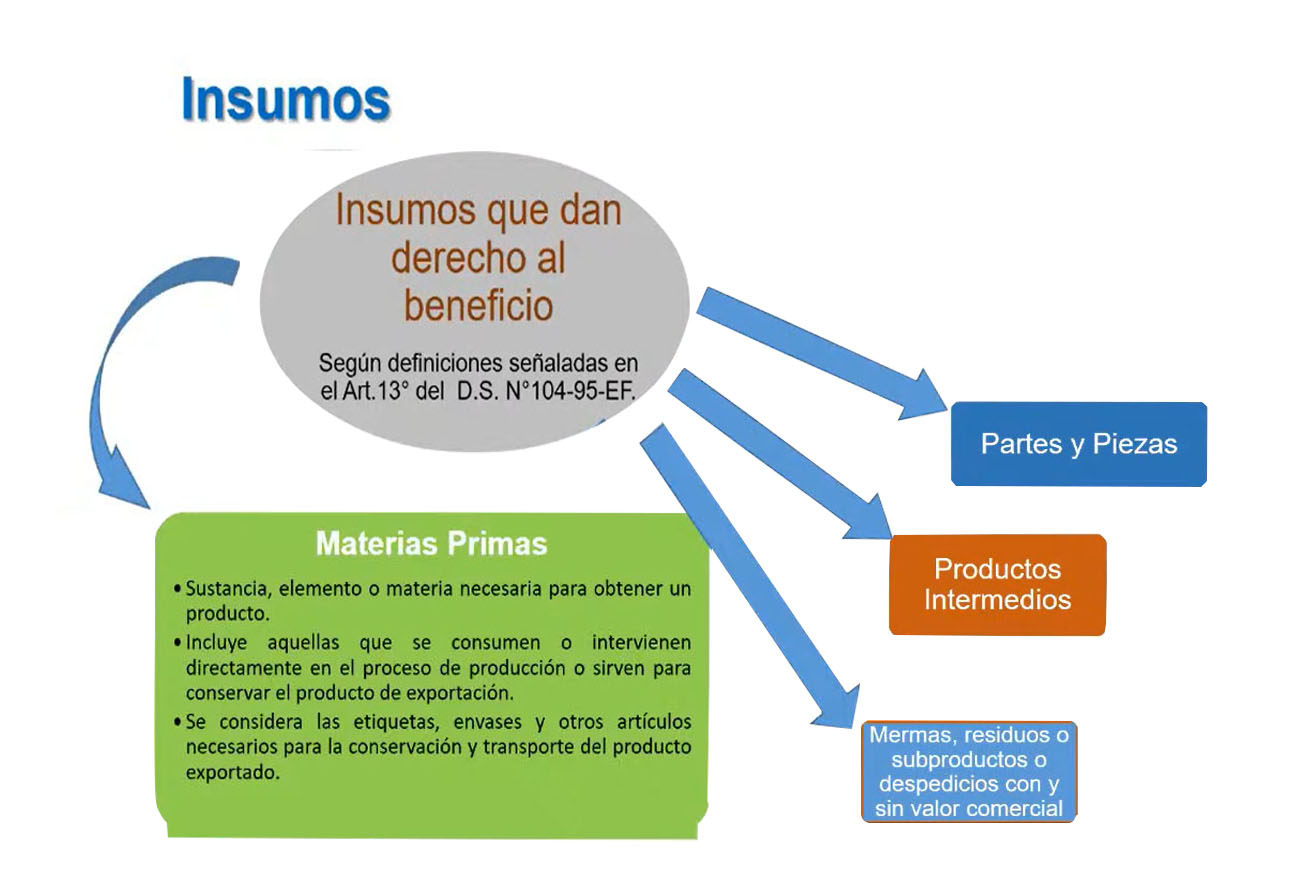

El régimen de Restitución de Derechos Arancelarios considera como “insumos” a los siguientes conceptos:

- Materias primas: sustancia, elemento o materia necesaria para obtener un producto (incluye etiquetas, envases, artículos para la conservación y transporte).

- Productos intermedios: elementos que requieren de procesos posteriores para adquirir la forma final en que serán incorporados en el producto exportado.

- Parte: conjunto o combinación de piezas, unidas por cualquier procedimiento de sujeción, destinado a construir una unidad.

- Pieza: unidad previamente facturada cuya ulterior división física produce su inutilización para la finalidad a la que estaba destinada.

No se consideran como “insumos” al combustible, cualquier fuente energética destinada a generar energía o calor, y a los repuestos y útiles de recambio. Por otro lado, los “insumos” deben cumplir con las siguientes características para ser considerados por el régimen del Drawback:

- Nacionalizados habiendo cancelado el íntegro de los derechos arancelarios.

- Nacionalizados con una antigüedad no mayor a los 36 meses.

- No nacionalizados con exoneración arancelaria, rebaja o franquicia aduanera otorgada por acuerdos comerciales internacionales.

- No nacionalizados con tasa cero, cuando estos son los únicos insumos importados.

- No nacionalizados al amparo del régimen de reposición de mercancías en franquicia.

- No correspondan al régimen de admisión y/o importación temporal.

- Su valor CIF no debe superar el 50% del valor FOB del bien exportado.

Se recomienda verificar si el producto a exportar está en la lista de partidas arancelarias excluidas de la Restitución de Derechos Arancelarios:

Requisito respecto a los insumos - Gremio de Comercio Exterior - XCOM de la Cámara de Comercio de Lima

¿Cómo funciona Drawback?

El Drawback es un mecanismo de devolución de aranceles implementado por el Estado peruano para fomentar la competitividad de las exportaciones. Su funcionamiento consiste en reembolsar al exportador un porcentaje del valor FOB (valor de venta al exterior) de los productos exportados, siempre que en su elaboración se hayan utilizado insumos importados previamente nacionalizados. En Perú, este beneficio es regulado por la SUNAT y se aplica generalmente a las empresas que transforman insumos importados en productos. Actualmente, la tasa de devolución puede llegar hasta el 3?% del valor FOB exportado, aunque varía según la normativa vigente y el tipo de bien.

Documentos necesarios para acogerse al Drawback

Para el caso de insumos importados por terceros o productos intermedios elaborados con insumos importados adquiridos de proveedores locales:

- Factura que acredite la compra del insumo.

- Declaración Jurada del proveedor local, de no haber hecho uso de mecanismos aduaneros suspensivos o exoneratorios de aranceles o de franquicias aduaneras especiales o de cualquier otro régimen devolutivo o suspensivo de derechos y gravámenes aduaneros, indicando los datos de la factura de compra de insumo o mercancía y datos de la series de la DAM de importación para consumo y/o admisión temporal.

Para el caso donde el proceso productivo del bien exportado se haya encargado a terceros, solo se debe presentar la factura que acredite el servicio prestado. Tener en cuenta que los documentos señalados deben ser emitidos hasta la fecha de ingreso del bien a zona primaria aduanera para su exportación, salvo que se trate de embarque directo desde el local designado por el beneficiario, en cuyo caso los documentos deben ser emitidos hasta la fecha de embarque del bien.

Casos especiales para Drawback

Se pueden tener en cuenta los siguientes casos especiales para la solicitud de Drawback:

- Los usuarios de la Zona Especial del Desarollo, Zona Franca y Zona Comercial de Tacna o Zona Económica Especial de Puno puedan solicitar la restitución por la exportación de bienes producidos en dichas zonas, en cuya elaboración han incorporado insumos nacionalizados y exportados desde el resto del territorio nacional a dichas zonas sin haberse acogido a la restitución, previo cumplimiento de los requisitos establecidos en el reglamento.

- En caso de transferencia patrimonial por escisión o reorganización societaria la empresa a la que se transfiere los insumos importados o mercancías elaboradas con insumos importados, que forman parte del bloque patrimonial, se debe contar con lo siguiente: (a) el documento de la citada transferencia u otro documento vinculado a esta donde consten los insumos importados o mercancías elaboradas con insumos importados; (b) la declaración jurada de la empresa que transfiere o la de su proveedor; y (c) los registros contables correspondientes.

Procedimiento del Drawback

Procedimiento de la solicitud de Drawback

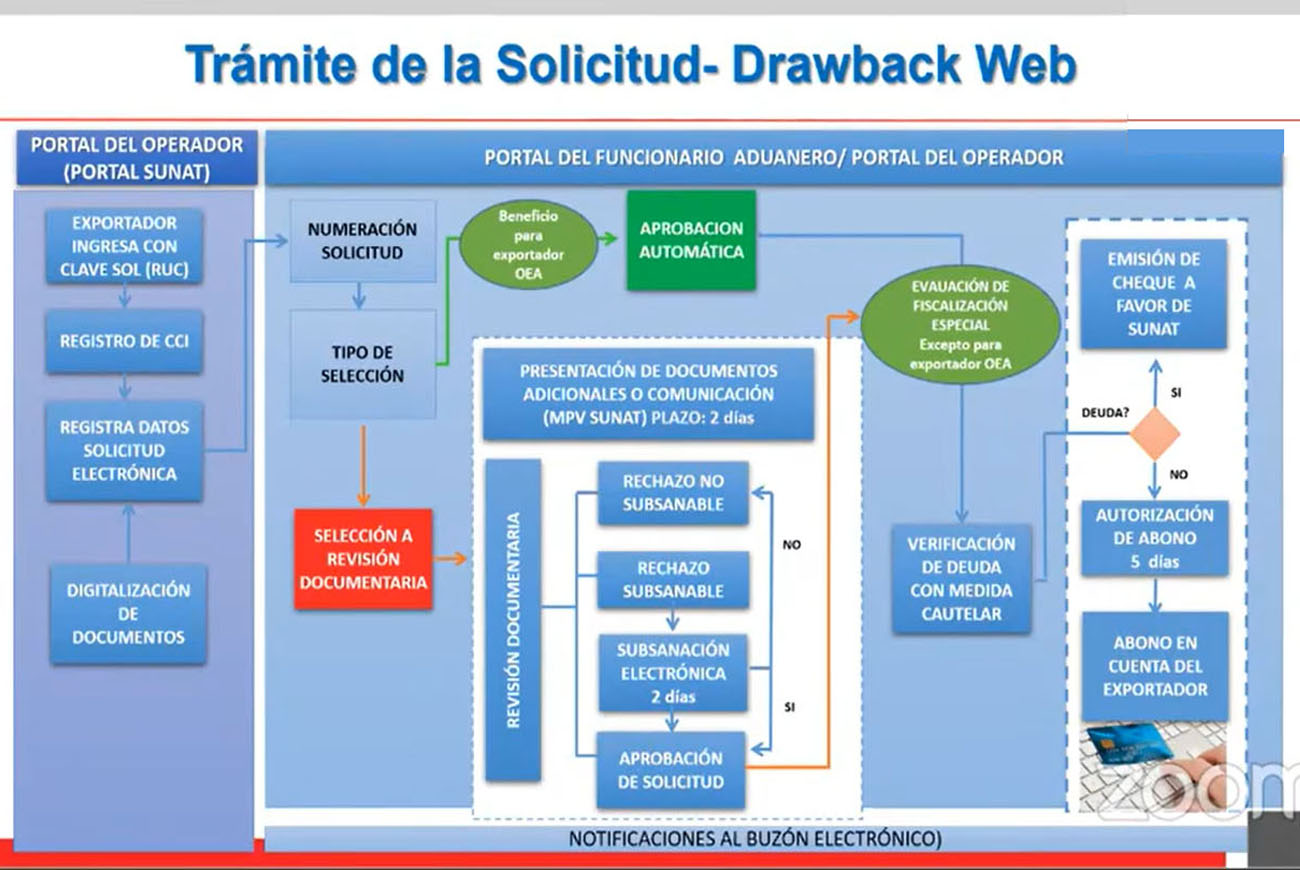

- El beneficiario debe ingresar a la opción "Sistema de Despacho Aduanero" del portal SUNAT y con su clave SOL registrar la solicitud utilizando los formatos electrónico.

- El sistema de la SUNAT validará los datos de la información registrada, de ser conforme generará el número de la solicitud de Drawback, determinando la selección a revisión documentaria o aprobación automática. La información es notificada a través del Buzón SOL del beneficiario.

- La selección de una solicitud de Drawback numerada correspondiente a un operador económico autorizado se efectúa conforme lo establece el procedimiento general “Certificación del Operador Económico Autorizado”.

- De no ser conforme la información registrada por el beneficiario, el sistema mostrará las inconsistencias mediante las alertas respectivas y la solicitud de Drawback es guardada automáticamente en la bandeja “Solicitudes Pendientes de Numerar”.

Aprobación automática de la solicitud de Drawback

Si la solicitud es seleccionada para aprobación automática, se continúa con el proceso automático de verificación de deudas, sin perjuicio de las acciones de fiscalización especial. Finalmente, cuando la solicitud es aprobada, la SUNAT autoriza al Banco de la Nación abonar en la cuenta bancaria del exportador o entrega el cheque no negociable dentro del plazo de 5 días hábiles computado a partir del día siguiente de la fecha de: (a) numeración de la solicitud, si no fue seleccionada a revisión documentaria; o (b) presentación de la documentación sustitutoria si fue seleccionada a revisión documentaria.

Procedimiento de la revisión documentaria de la solicitud de Drawback

Cuando la solicitud de Drawback es seleccionada a revisión documentaria, el beneficiario debe presentar a la intendencia de aduana donde numeró dicha solicitud, dentro del plazo de 2 días hábiles computado a partir del día siguiente de la numeración, los siguiente:

- Solicitud impresa del sistema, según el Anexo I.

- Fotocopia de la factura emitida por el proveedor local correspondiente a compras internas de insumos importados, conforme lo establece el Reglamento de Comprobantes de Pago.

- Declaración Jurada del proveedor local, según el Anexo III.

- Fotocopia de la factura que acredita el servicio prestado, en caso de la producción o elaboración por encargo de los bienes que exporta, emitida conforme lo establece el Reglamento de Comprobantes de Pago.

- Documento que acredite la exclusión de las empresas vinculadas.

El funcionario encargado verifica que la documentación presentada corresponda a la información registrada en el sistema y que se cumplan los requisitos establecidos en el Procedimiento DESPA-PG.07 dentro del plazo de 2 días hábiles computados desde el día siguiente de la recepción de la solicitud y la documentación sustentatoria de corresponder. De ser conforme, el funcionario encargado aprueba la solicitud, continuando el proceso automático de verificación de deudas del beneficiario, sin perjuicio de las acciones de fiscalización especial. En el caso que el beneficiario no presente los documentos solicitados dentro del plazo señalado, la solicitud de Drawback quedará sin efecto y será anulada automáticamente. Esta situación será notificada a través del Buzón SOL del beneficiario.

Trámite de la solicitud - Drawback web. Gremio de Comercio Exterior - XCOM de la Cámara de Comercio de Lima

Rechazos a la solicitud de Drawback

Si en la revisión documentaria se evidencian omisiones, errores o incumplimiento de los requisitos y condiciones, la solicitud de Drawback puede ser rechazada como subsanable o no subsanable, situación que es notificada a través del Buzón SOL del beneficiario.

Se puede considerar como rechazo subsanable:

- Diferencia en la transcripción o el cálculo, entre la información presentada y el documento digitalizado en la solicitud.

- Digitalización incompleta o ilegible, omisión de digitalización o de presentación de documentación que sustente la información transmitida en la solicitud.

- Omisión del registro en la solicitud contenida en la documentación digitalizada.

- Omisión de sello o firma en la documentación presentada ante SUNAT.

Se considera como rechazo no subsanable:

- Incumplimiento de los requisitos establecidos en el Reglamento del Procedimiento de Restitución de Derechos.

- Rechazo subsanable que no fue respondido dentro del plazo concedido por la SUNAT.

Si la solicitud ha sido calificada como subsanable el beneficiario tiene 2 días hábiles, computados desde día siguiente de llegado el mensaje a su Buzón SOL, para que solicite subsanación electrónica o documentaria. Vencido el plazo señalado se considera como un rechazo no subsanable.

Subsanación electrónica para los rechazos de la solicitud de Drawback

El beneficiario solicita la subsanación electrónica, desde la bandeja de “Solicitudes pendientes de subsanar” del módulo de Drawback Web, registrando la información y/o adjuntando la documentación digitalizada correspondiente; el sistema genera el número correlativo de la solicitud de subsanación electrónica asociado a la solicitud de Drawback.

Si la subsanación es calificada como “procedente” el trámite continúa: la solicitud se actualiza automáticamente como “pendiente de evaluación” y se consigna la nueva fecha estimada para la autorización del abono, situación que es notificada en el Buzón SOL. En cambio, si la subsanación se califica como improcedente, la solicitud es rechazada como "no subsanable" y se devuelve los actuados al beneficiario, notificando los motivos del rechazo a través del Buzón SOL.

Cuando el beneficiario solicita la subsanación en forma documentaria, debe presentar la documentación en la misma intendencia de aduana consignada en la solicitud de Drawback. El funcionario designado registrará en el sistema la información o adjunta la documentación, luego procederá al levantamiento del rechazo asignando a la solicitud el estado de “pendiente de evaluación”, situación que es notificada a través del Buzón SOL. En caso el funcionario identificara hechos que hagan presumir el acogimiento indebido al Drawback, redactará un documento electrónico dirigido a su jefe inmediato, quien evaluará su remisión a fiscalización, sin perjuicio de la continuación del trámite.

Abono o emisión del cheque no negociable

El monto a restituir se calcula en moneda nacional al tipo de cambio promedio ponderado publicado en la SBS. Culminado el proceso de verificación, siempre y cuando el beneficiario no tenga deudas con medida cautelar, el funcionario encargado de la Intendencia de Aduana donde se aprobó la solicitud, autorizará al Banco de la Nación el abono del Drawback en la cuenta bancaria del beneficiario. En caso contrario, si el beneficiario tiene deudas con medida cautelar, el funcionario encargado debe ejecutar la medida con la emisión del respectivo cheque no negociable, por el monto embargado con la medida cautelar.

Fiscalización posterior al Drawback

El beneficiario con el Drawback deberá proporcionar a la administración Aduanera, durante el proceso de fiscalización, la documentación e información necesaria que sustente la procedencia del beneficio. Por ello la empresa deberá llevar un registro en el que se especifique el porcentaje de insumos importados incorporados o consumidos en el bien exportado, también deberá registrar las mermas, residuos y subproductos, desperdicios con o sin valor comercial generados en el proceso productivo.

Si durante el proceso de fiscalización la Intendencia de Aduana constata el incumplimiento de alguno de los requisitos exigidos para el acogimiento al beneficio, procederá a emitir la resolución que ordene el reembolso, el pago de intereses moratorios, así como la interposición de la multa correspondiente. Cuando se determina que no correspondía otorgar una parte del beneficio solicitado, la Intendencia de Aduana donde se presentó la solicitud emitirá una resolución declarando la improcedencia en parte de lo solicitado lo que dejará sin efecto la nota de crédito y/o cheque entregado; emitiéndose una nueva nota de crédito por el monto que corresponda, siempre y cuando la anterior nota de crédito o cheque no haya sido recibido o retirado por el beneficiario. En caso de encontrarse indicios de haberse cometido el delito de defraudación tributaria, se comunicará al área correspondiente de SUNAT, para que revise el expediente y emita el Informe de Indicios de Defraudación Tributaria, con el cual el Ministerio Público iniciará las investigaciones penales.

Infracciones y sanciones al beneficiario del Drawback

Estas son las infracciones graves y sanciones al beneficiario del Drawback:

Infracciones al régimen de Drawback P20

- Supuesto de infracción: transmitir datos incorrectos en la solicitud de restitución simplificado de derechos arancelarios o no acreditar los requisitos o condiciones establecidos para el acogimiento de la restitución de derechos arancelarios, cuando tenga incidencia en su determinación y salvo que resulta aplicable el supuesto de infracción P21.

- Referencia: Art 198 inciso b)

- Sanción: equivalente al 50% del monto restituido indebidamente.

Infracciones al régimen de Drawback P71

- Supuesto de infracción: transmitir datos incorrectos en la solicitud de restitución Simplificado de derechos Arancelarios, o no acreditar los requisitos o condiciones establecidos para el acogimiento de la restitución de derechos arancelarios arancelarios, cuando exista sobrevaloración de mercancías o simulación de hechos para gozar de beneficios de restitución simplificada de derechos arancelarios.

- Referencia: Art 198 inciso b)

- Sanción: equivalente al doble del monto restituido indebidamente.